გამართული საჯარო მმართველობა გამჭვირვალე და ეფექტიანი დემოკრატიული მმართველობის წინაპირობა და სახელმწიფოს ფუნქციონირების საფუძველია. ეფექტიანი საჯარო მმართველობა ფუნდამენტურ როლს ასრულებს გადამწყვეტი რეფორმების განხორციელებისა და ევროინტეგრაციის თვალსაზრისით. ამასთან, დადებით გავლენას ახდენს სახელმწიფოსა და საზოგადოებაზე, რამდენადაც, საშუალებას აძლევს ხელისუფლებას, მიაღწიოს დასახულ მიზნებს, უზრუნველყოს პოლიტიკური გადაწყვეტილებებისა და სამართლებრივი აქტების სწორად განხორციელება და, შესაბამისად, ხელს უწყობს პოლიტიკურ სტაბილურობას. გარდა ამისა, გამართულ საჯარო მმართველობას უდიდესი მნიშვნელობა ენიჭება ეკონომიკის განვითარების თვალსაზრისითაც.

ეფექტიანი საჯარო მმართველობისთვის მნიშვნელოვან ფაქტორს წარმოადგენს ტაქტიკური მიზნებით, ხელმისაწვდომი რესურსებითა და ლოგიკური გზებით რეფორმის სწორად დაგეგმვა და განხორციელება.

საქართველოში საჯარო მმართველობის რეფორმა 2015 წელს დაიწყო მას შემდეგ, რაც ხელი მოეწერა საქართველოსა და ევროკავშირს შორის ასოცირების შესახებ შეთანხმებას, რომლის თანახმად ქვეყანამ უნდა განახორციელოს სიღრმისეული რეფორმები საჯარო მმართველობისა და საჯარო სამსახურის მიმართულებით. აღნიშნული ვალდებულების შესასრულებლად 2015 წელს საქართველოს მთავრობამ დაამტკიცა საქართველოს საჯარო მმართველობის რეფორმის გზამკვლევი 2020. დოკუმენტი მიზნად ისახავდა 2020 წლამდე ისეთი ყოვლისმომცველი კონცეპტუალური ჩარჩოსა და მექანიზმების შექმნას, რომლებიც მიმართული იქნებოდა გამჭვირვალე, პროგნოზირებადი, პასუხისმგებელი და ეფექტური სახელმწიფო მართვისკენ, დააკმაყოფილებდა საზოგადოების მოთხოვნებს და იქნებოდა ევროპულ სტანდარტებთან მისადაგებული.

კვლევის „საჯარო მმართველობის საუკეთესო ევროპული პრაქტიკა და საქართველო“ მიზანია შეისწავლოს პოლიტიკის დაგეგმვისა და კოორდინაციის, ანგარიშვალდებულების, სახელმწიფო სერვისების მიწოდებისა და საჯარო ფინანსების მართვის მიმართულებებით წარმატებული ევროპული ქვეყნების მოდელები და მათი საჯარო მმართველობის სისტემების ანალიზის საფუძველზე შეიმუშაოს რეკომენდაციები საქართველოს საჯარო მმართველობის რეფორმის ეფექტიანად განხორციელების ხელშეწყობის მიზნით.

ანგარიშვალდებულებისა და სახელმწიფო სერვისების მიწოდების მიმართულებებით ძირითადი მიგნებები:

გაეროს ინდექსის 2020 წლის მონაცემების მიხედვით ელექტრონული მმართველობის განვითარების მიმართულებით ლიდერობს დანია, სამხრეთ კორეა, ესტონეთი, ფინეთი და ავსტრალია.

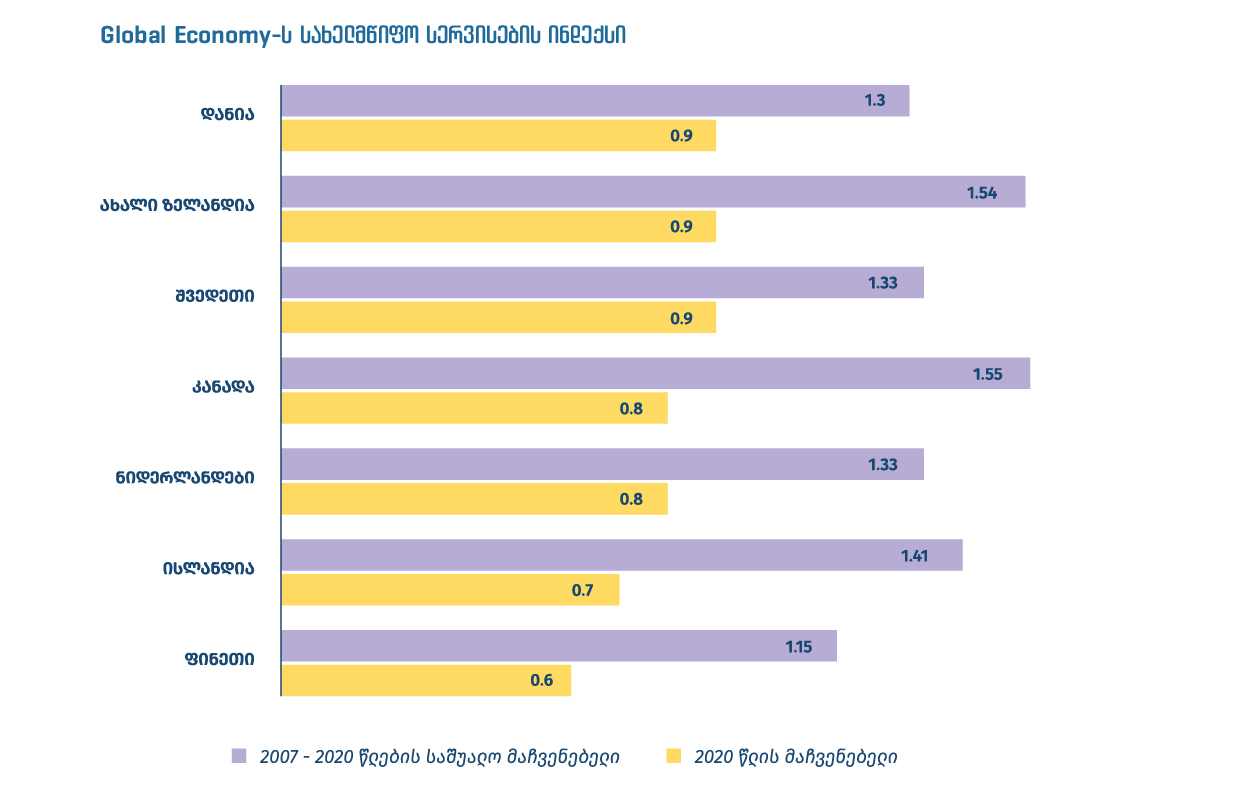

სახელმწიფო სერვისების მიმართულებით Global Economy-ს მიერ გამოქვეყნებული 2020 წლის მაჩვენებლების მიხედვით მოწინავე ქვეყნებს წარმოადგენს ფინეთი, ისლანდია, ნიდერლანდები, კანადა, შვედეთი, ახალი ზელანდია და დანია.

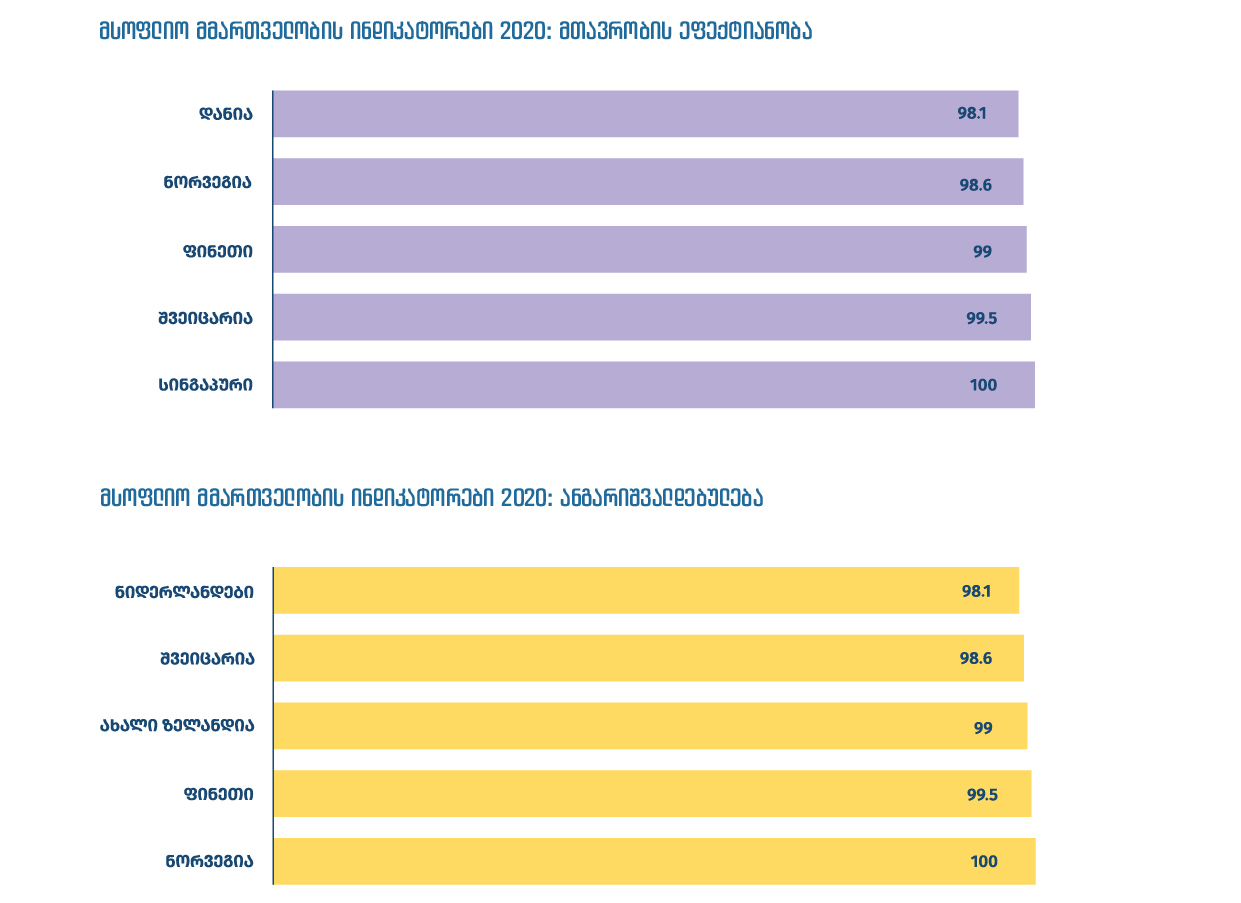

მსოფლიო მმართველობის ინდიკატორების 2019 წლის მონაცემების მიხედვით ანგარიშვალდებულების მიმართულებით ლიდერობს ნორვეგია, შვედეთი, ახალი ზელანდია, შვეიცარია და ნიდერლანდები; მთავრობის ეფექტიანობის მიმართულებით კი - სინგაპური, შვეიცარია, ფინეთი, ნორვეგია და დანია.

წარმატებული ევროპული ქვეყნების საჯარო მმართველობის სისტემების ანალიზის მიგნებები:

ანგარიშვალდებულებისა და სახელმწიფო სერვისების მიწოდების მიმართულებებით წარმატებულ ევროპულ ქვეყნებში საჯარო მმართველობის შედარებით მასშტაბური და სისტემური რეფორმები 1980-იანი - 1990-იანი წლებიდან იწყება.

საჯარო მმართველობის მიმართულებით მთავარ მაკოორდინირებელ უწყებას აღნიშნულ ქვეყნებში ძირითადად ფინანსთა სამინისტრო წარმოადგენს. განხილულ ქვეყნებში საჯარო მმართველობის სხვადასხვა მიმართულება მაღალ დონეზეა აყვანილი. მმართველობის ეფექტიანობის გაუმჯობესებისა და ელექტრონული მმართველობის განვითარების ხელშეწყობის მიზნით შექმნილია სამთავრობო თუ არასამთავრობო ინსტიტუტები საბჭოების, სააგენტოებისა და ორგანიზაციების სახით.

განხილული ქვეყნების უმეტესობისთვის საჯარო მმართველობის რეფორმის დაწყების პარალელურად პრიორიტეტს წარმოადგენდა საინფორმაციო და საკომუნიკაციო ტექნოლოგიების (ICT) განვითარება და, შესაბამისად, მმართველობის გაციფრულება, რაც უმნიშვნელოვანესია სახელმწიფო სერვისების გაუმჯობესებისა და ანგარიშვალდებულების გაზრდის თვალსაზრისით.

კვლევის ფარგლებში განხილული ევროპული ქვეყნები მნიშვნელოვან ძალისხმევას სწევენ ყველა სფეროს გაციფრულებაზე და ადმინისტრაციული ხარჯების შემცირებისა და მომსახურების გაუმჯობესებისთვის მაქსიმალურად იყენებენ საინფორმაციო და საკომუნიკაციო ტექნოლოგიებს.

საჯარო მმართველობის რეფორმის განხორციელებასთან ერთად განხილულ ქვეყნებში დაიხვეწა მარეგულირებელი პოლიტიკა. აღნიშნულ ქვეყნებში საკანონმდებლო პროცესში დაინტერესებულ პირთა ჩართულობა გადაწყვეტილების მიღების პროცესის განუყოფელი ნაწილია. ციფრული საშუალებების განვითარების შედეგად კი მოქალაქეებს შესაძლებლობა აქვთ, ელექტრონულად მიიღონ მონაწილეობა პოლიტიკურ თუ საკანონმდებლო პროცესებში.

განხილულ ქვეყნებში მაღალ დონეზეა უზრუნველყოფილი ინფორმაციის თავისუფლება. კვლევის ფარგლებში განხილულ ყველა ევროპულ ქვეყანაში საჯარო ინფორმაციის ხელმისაწვდომობა დამოუკიდებელი ნორმატიული აქტით რეგულირდება. აღნიშნული ქვეყნები ასევე განსაკუთრებულ ყურადღებას ამახვილებენ ღია მონაცემების ხელმისაწვდომობაზე.

საქართველოს საჯარო მმართველობის სისტემის ანალიზის მიგნებები:

საქართველოში საჯარო მმართველობის რეფორმა 2015 წელს დაიწყო, მას შემდეგ, რაც ხელი მოეწერა საქართველოსა და ევროკავშირს შორის ასოცირების შესახებ შეთანხმებას. რეფორმის განსახორციელებლად საქართველოს მთავრობა ორ წელიწადში ერთხელ ამტკიცებს საჯარო მმართველობის რეფორმის სამოქმედო გეგმას.

სახელმწიფო სერვისების სფეროში მიღწეული პროგრესის მიუხედავად ქვეყანაში მნიშვნელოვან გამოწვევას წარმოადგენს სერვისების შექმნისა და მიწოდების ერთიანი სტანდარტის არარსებობა, რის გამოც სახელმწიფო სერვისები ხასიათდება ფრაგმენტულობით, არათანაბარი განვითარებით და არასისტემურობით.

ქვეყანაში არანაკლებ მნიშვნელოვან გამოწვევას წარმოადგენს მომხმარებლისთვის ელექტრონული სერვისების შეთავაზება. ონლაინ სერვისების დანერგვისა და გამოყენების კუთხით საქართველო არა მხოლოდ საერთაშორისო, არამედ რეგიონულ ტენდენციებსაც მნიშვნელოვნად ჩამორჩება.

ანგარიშვალდებულების მიმართულებით მნიშვნელოვანი გამოწვევაა საჯარო დაწესებულებების ღიაობა და საჯარო ინფორმაციის ხელმისაწვდომობა, პრობლემურია ინფორმაციის პროაქტიული გამოქვეყნება და ღია მონაცემების ხელმისაწვდომობა.

საქართველოში არ არსებობს საჯარო კონსულტაციების გამართვის მარეგულირებელი პოლიტიკა. კანონპროექტებისა და პოლიტიკის შემუშავებისას საჯარო კონსულტაციების გამართვის საერთო წესის არარსებობის პირობებში კონსულტაციების გამართვის პრაქტიკა არაერთგვაროვანია და საზოგადოების დაბალი ჩართულობით ხასიათდება. მიუხედავად იმისა, რომ მთავრობის დადგენილებით დაწესდა პოლიტიკის შემუშავების პროცესში საჯარო კონსულტაციების გამართვის აუცილებლობა, აღნიშნული მხოლოდ მინიმალურ სავალდებულო მოთხოვნებს ადგენს, რაც ვერ უზრუნველყოფს ხარისხიან საჯარო კონსულტაციებს.

პოლიტიკის დაგეგმვისა და კოორდინაციის მიმართულებებით ძირითადი მიგნებები:

პოლიტიკის შემუშავებისა და კოორდინაციის მიმართულება საჯარო მმართველობისფუნდამენტია, რომლის სრულყოფილი იმპლემენტაცია არსებითად განაპირობებს მთლიანი რეფორმის წარმატებას.

კვლევა არსებითად დაეყრდნო ევროკომისიის მიერ ჩატარებულ ანალიზს, რომელმაც ევროპის მასშტაბით 5 მოწინავე სახელმწიფო გამოავლინა. მათ მიეკუთვნება 3 სკანდინავიური და 2 პოსტსაბჭოთა ქვეყანა (დანია, ფინეთი, შვედეთი, ლატვია და ლიეტუვა).

კვლევის შედეგად, პოლიტიკის დაგეგმვისა და კოორდინაციის ნაწილში შესწავლილი სახელმწიფოების გამოცდილებიდან ყველა საკითხზე ერთგვაროვანი პრაქტიკა არ გამოიკვეთა. ამის მიუხედავად, შესაძლებელი გახდა კარგი მაგალითების იდენტიფიცირება, რომელთა გაზიარება არსებითად გააუმჯობესებდა საქართველოში პოლიტიკის დაგეგმვის ხარისხს.

საჯარო ფინანსების მართვის მიმართულებით ძირითადი მიგნებები:

საჯარო ფინანსების მართვა მნიშვნელოვნად განსხვავდება ევროკავშირის ქვეყნების მიხედვით მათი სხვადასხვა მახასიათებლის გათვალისწინებით. ევროკავშირის წევრ ექვს ქვეყანას საერთოდ არ აქვს საშუალოვადიანი ბიუჯეტის ჩარჩო (MTBF), 11 ქვეყანა მას ფართოდ იყენებს პრაქტიკაში, შვიდ ქვეყანას კი სავალდებულო MTBF აქვს.

ევროკავშირის წევრი ქვეყნების უმრავლესობაში მთავრობა იღებს და პარლამენტში განსახილველად აგზავნის საშუალოვადიან ფისკალურ გეგმას, რომელიც პარლამენტის მიერ დამტკიცებას არ საჭიროებს. ამის მიუხედავად, ავსტრია, ჩეხეთი, საფრანგეთი, საბერძნეთი, ლატვია, ლიეტუვა, ლუქსემბურგი, რუმინეთი, სლოვენია და შვედეთი აღნიშნულს სავალდებულოდ მიიჩნევენ.

ევროკავშირის ქვეყნებისთვის სპეციფიკური MTBF-ების აბსოლუტური უმრავლესობა მოიცავს სამწლიან პერიოდს, ე.ი. t + 1-დან t + 3-მდე (t არის დასაგეგმი წელი). გარდა ამისა, საკმაოდ ბევრ წევრ ქვეყანაში საბიუჯეტო ორგანოები ვალდებულნი არიან წარადგინონ გეგმები შემდეგი ოთხი წლისთვის (ავსტრია, დანია, ესტონეთი, ფინეთი, გერმანია, საბერძნეთი, იტალია, ლუქსემბურგი, ნიდერლანდები და პორტუგალია). ფინეთში გამოყენებული MTBF განისაზღვრება ფიქსირებულად ოთხი წლის ვადით.

ფინეთის, ნიდერლანდებისა და გაერთიანებული სამეფოს საშუალოვადიანი დაგეგმვის დოკუმენტები მოიცავს განსაზღვრულ ვადას საბიუჯეტო წლის მიღმა და მათზე არ ვრცელდება მოძრავი რეჟიმი.

ცენტრალური მთავრობისთვის ხარჯების გლობალური ჭერის დადგენის თვალსაზრისით, შვედეთში საბიუჯეტო ზღვარი შეადგენს t წლის პროგნოზირებული ხარჯებისთვის 1% -ს, 1,5%-ია t + 1 წლისთვის, 2% - t + 2 წლისთვის და 3% - t + 3 წლისთვის. ფინეთში ცენტრალური მთავრობისთვის ხარჯების ჭერი განისაზღვრება არსებული სიტუაციის გათვალისწინებით, შემდეგ კი ხდება მათი მორგება ინფლაციის დონესთან და, ძირითადად, მათში რაიმე სხვა გადასინჯვა არ არის გათვალისწინებული ისევე, როგორც ნიდერლანდების შემთხვევაში. ავსტრიაში დადგენილი ხარჯების ჭერი სავალდებულოა, მაგრამ კანონმდებლობა მოიცავს ხარჯების კატეგორიების ჩამონათვალს, რომლებიც ყოველწლიურად უნდა იყოს მორგებული ახალ პროგნოზებზე, რაც მოქნილობასა და გამჭვირვალობას უზრუნველყოფს.

შვედეთის, ფინეთის, ნიდერლანდებისა და ავსტრიის მიერ ამჟამად გამოყენებული ფიქსირებული საერთო ჭერის მიდგომა ადგენს ორი ან მეტი წლის განმავლობაში ცენტრალური მთავრობის ხარჯების სავალდებულო ზღვარს და ამ პერიოდის განმავლობაში არ სწორდება. აღნიშნული მოდელი ხასიათდება შედარებით სრულყოფილი (მრავლისმომცველი) ხასიათით და კონტროლის უფრო მაღალი ხარისხით საერთო/აგრეგირებულ დონეზე, მაგრამ ინარჩუნებს მეტ მოქნილობას იმისთვის, რომ შემდგომ გადასინჯოს და გადაანაწილოს ხარჯები.

ევროკავშირის ზოგიერთ წევრ ქვეყანაში ნებადართულია დაუხარჯავი ასიგნებების გადატანა შემდეგ საბიუჯეტო წელს - ესტონეთში ამგვარი გადატანის ლიმიტად დადგენილია მთლიანი ხარჯების 3% (საინვესტიციო და ევროკავშირის მიერ ნაწილობრივ დაფინანსებული პროექტების გარდა), ავსტრია კი ითვალისწინებს ნებისმიერი დაუხარჯავი ასიგნებებისგან შეუზღუდავი რეზერვების შექმნის შესაძლებლობას.

საქართველოს საჯარო ფინანსების მართვის ანალიზის მიგნებები:

საქართველოში საჯარო ფინანსების რეფორმამ, რომელიც 2004 წლიდან დაიწყო,მნიშვნელოვან პროგრესს მიაღწია:

- დამკვიდრდა ფისკალური დისციპლინა და ფისკალური წესები;

- დაიხვეწა პროგრამული ბიუჯეტირების მომზადების პროცესი და ხარისხი;

- ბიუჯეტირების, ხაზინის და სხვა დაკავშირებული სფეროებისათვის ჩამოყალიბდა და სრულყოფილად ფუნქციონირებს ელექტრონული სისტემები (ePFMS);

- განხორციელდა საგადასახადო პოლიტიკის ძირეული რეფორმა;

- ფუნქციონირებს საჯარო ფინანსების მართვის საინფორმაციო სისტემა (PFMIS);

- სახელმწიფო აუდიტის სამსახური გარდაიქმნა ტრადიციული მაკონტროლებელი-ინსპექტირების ფუნქციის განმახორციელებელი ორგანიზაციიდან ახალ, თანამედროვე ინსტიტუტად, რომელიც ფინანსურ, შესაბამისობისა და ეფექტიანობის აუდიტებს საუკეთესო საერთაშორისო პრაქტიკის შესაბამისად ატარებს;

-მართვის რეფორმის ფარგლებში მოხდა ყველა დონის ბიუჯეტისა (ავტონომიური რესპუბლიკები და ადგილობრივი თვითმმართველი ერთეულები) და ყველა საბიუჯეტო ორგანიზაციის (მათ შორის სსიპ/ა(ა)იპ-ების) შემოსულობებისა და გადასახდელების მოქცევა ხაზინის ერთიანი ანგარიშის სისტემაში.

საჯარო ფინანსების მართვის თვალსაზრისით მიღწეული პროგრესის მიუხედავად აღნიშნული მიმართულებით რჩება გარკვეული გამოწვევები, რომლებსაც საჯარო მმართველობის რეფორმის 2019-2020 წლების სამოქმედო გეგმა სრულყოფილად არ ასახავდა. კერძოდ:

- ქვეყნის ძირითადი მონაცემებისა და მიმართულებების (BDD) დოკუმენტი,რომელიც საშუალოვადიანი დაგეგმვის მთავარი ინსტრუმენტია, მისი განხილვის პროცედურების გათვალისწინებით ვერ უზრუნველყოფს პროგნოზების სიზუსტეს.

- სახელმწიფო საწარმოების ფინანსები, რომლებიც ფუნქციურად სახელმწიფო სერვისებს გასცემენ, არ არის მოქცეული ხაზინის ერთიან სისტემაში, რაც საჯარო ფინანსების მართვის სისტემის შესახებ ერთიანი სრული სურათის შექმნას უშლის ხელს.

- სამოქმედო გეგმა არ შეიცავს სრულად ფისკალურ რისკებს და ყურადღების მიღმა ტოვებს ისეთ მნიშვნელოვან რისკებს, როგორებიცაა მაგალითად, მთავრობის ვალი, საპროცენტო განაკვეთები, მშპ-ს საპროგნოზო მოცულობა, გაცვლითი კურსის ცვლილება, ინფლაცია.

- საჯარო ფინანსების მართვის მიმართულებით ანგარიშვალდებულების მისაღწევად სამოქმედო გეგმას აკლია ისეთი მნიშვნელოვანი კომპონენტი, როგორიცაა დამოუკიდებელი ორგანოების მიერ ბიუჯეტის შესრულებაზე ზედამხედველობა.

- გეგმა არ შეიცავს არც სახელმწიფო შესყიდვების სეგმენტს და საჯარო ფინანსების ხარჯვის შიდა და გარე ზედამხედველობის (აუდიტის) მექანიზმებს, რაც უზრუნველყოფდა შესაბამისი პროცედურების გამჭვირვალობას.

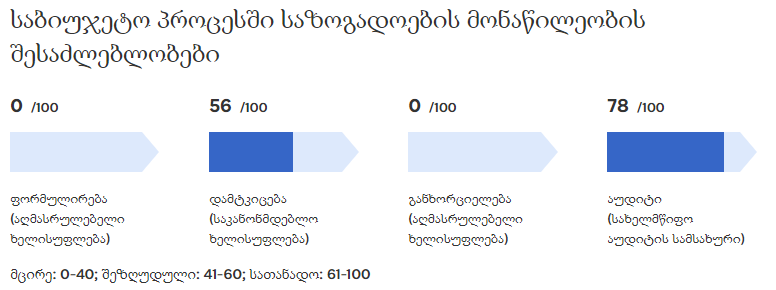

ღია ბიუჯეტის 2019 წლის კვლევის მიხედვით საბიუჯეტო პროცესებში საზოგადოების მონაწილეობის კუთხით საქართველოს 100-დან 28 ქულა აქვს. ყველაზე ნაკლები - 0 ქულით არის შეფასებული საზოგადოების ჩართულობა ბიუჯეტის ფორმულირების და დაგეგმვის პროცესში, რაც იმაზე მეტყველებს, რომ საქართველოს ფინანსთა სამინისტრო, მიუხედავად სხვადასხვა სამუშაო ჯგუფებისა, ვერ უზრუნველყოფს სრულფასოვან მექანიზმს საზოგადოების ფართო ჩართულობისა სახელმწიფო ბიუჯეტის დაგეგმვის ეტაპზე.

შედარებით ქმედითია საკანონმდებლო ორგანოში გადაგზავნილი, უკვე ფორმულირებული ბიუჯეტის განხილვაში ჩართულობის მექანიზმები (56 ქულა). ასევე საქართველოს საკმაოდ მაღალი მაჩვენებელი აქვს სახელმწიფო აუდიტის სამსახურის მხრიდან სახელმწიფო ბიუჯეტის პროექტის თუ მიმდინარეობის/შესრულების პროცესის შეფასების კუთხით ჩართულობაშიც (78 ქულა). რაც შეეხება სახელმწიფო ბიუჯეტის გეგმის განხორციელების პროცესში ჩართულობას, გამოწვევები დიდია და მაჩვენებელიც შესაბამისად დაბალია - 0 ქულა.

რეკომენდაციები:

ანგარიშვალდებულება და სახელმწიფო სერვისების მიწოდება

საქართველოს საჯარო მმართველობაში არსებული გამოწვევების საპასუხოდ მნიშვნელოვანია, საჯარო მმართველობის რეფორმის სტრატეგიული დოკუმენტების ანგარიშვალდებულებისა და სახელმწიფო სერვისების მიწოდების მიმართულებებში განისაზღვროს ამბიციური ვალდებულებები და მათ ფარგლებში საქართველოს მთავრობამ:

- ძალისხმევა მიმართოს საინფორმაციო და საკომუნიკაციო ტექნოლოგიების განვითარებაზე და განსაკუთრებული ყურადღება გაამახვილოს ელექტრონული მმართველობის გაუმჯობესებაზე, რაც უმნიშვნელოვანესია სახელმწიფო სერვისების ეფექტიანობისა და ანგარიშვალდებულების გაზრდის თვალსაზრისით.

- უზრუნველყოს სახელმწიფო სერვისების დახვეწა და მაქსიმალურად გაციფრულება, მათი ხელმისაწვდომობის გაუმჯობესება და საზოგადოების მიერ ელექტრონული სერვისების გამოყენების წახალისება.

- დაასრულოს წლების წინ დაწყებული რეფორმები და საჯარო მმართველობის რეფორმის ახალი სტრატეგიითა და სამოქმედო გეგმით გაითვალისწინოს ამბიციური ვალდებულებები.

- უზრუნველყოს საჯარო ინფორმაციის ხელმისაწვდომობის გაუმჯობესება, მათ შორის, საჯარო ინფორმაციის ხელმისაწვდომობის მარეგულირებელი ნორმების ერთ ნორმატიულ აქტში კონსოლიდირების და ეფექტიანი საზედამხედველო მექანიზმის შექმნის გზით.

- უზრუნველყოს საჯარო ინფორმაციის ღია მონაცემების ფორმატში გამოქვეყნებისა და მათი ღია მონაცემების პორტალზე განთავსების პრაქტიკის დანერგვა.

- მარეგულირებელი პოლიტიკის გამჭვირვალობისა და ხელმისაწვდომობის უზრუნველყოფის მიზნით შეიმუშაოს საკანონმდებლო პროცესში საჯარო კონსულტაციების გამართვის საერთო წესი და უზრუნველყოს გადაწყვეტილების მიღების პროცესში საზოგადოების მაღალი ჩართულობა, მათ შორის, ელექტრონული საშუალებების გამოყენებით.

პოლიტიკის დაგეგმვა და კოორდინაცია

- საქართველოს ყველა სამინისტროში უნდა შეიქმნას სტრატეგიული მართვისა და კოორდინაციის ფუნქციის ერთიანი სტრუქტურული ერთეული;

- სამინისტროების მიერ შემუშავებული პოლიტიკის დოკუმენტების ანგარიშებზე მთავრობის ადმინისტრაცია უნდა გასცემდეს დასკვნებს და არ უნდა შემოიფარგლებოდეს მხოლოდ არაფორმალური კომუნიკაციით;

- დამკვიდრდეს პოლიტიკის დოკუმენტების განხილვის პრაქტიკა მაღალი ჩართულობის პრინციპის გამოყენებით. კერძოდ, დარგის ექსპერტების, პარტიებისა და ორგანიზაციების მონაწილეობით; სამოქალაქო საზოგადოების ორგანიზაციებთან კი გაფორმდეს მემორანდუმი კონკრეტული სამოქმედო გეგმების/სტრატეგიების ფარგლებში;

- შეიქმნას სპეციალური ონლაინ პლატფორმა, რომლის მეშვეობითაც გარეშე პირებს ექნებათ წვდომა განსახილველ პოლიტიკის დოკუმენტებზე, შეეძლებათ მოსაზრებების წარდგენა და მათზე გადაწყვეტილებების მიმღები ორგანოების უკუკავშირის მიღებაც;

- სამინისტროებში დაემატოს უმაღლესი ადმინისტრაციული მენეჯერის თანამდებობა, რომელიც კოორდინაციას გაუწევს არაპოლიტიკური, ადმინისტრაციული გადაწყვეტილებების მიღებას;

- სამოქმედო გეგმებში გაჩნდეს მიზნის აღწერილობითი აბზაცი თავისი გავლენის ინდიკატორებით.

საჯარო ფინანსების მართვა

- საბიუჯეტო პროცესში ბიუჯეტის ფორმულირების ეტაპზევე უნდა იქნეს უზრუნველყოფილი საზოგადოების ჩართულობა და პროცესის მაქსიმალური ინკლუზიურობა.

- სახელმწიფო ბიუჯეტის პროექტს უნდა დაემატოს ინფორმაცია ფისკალური რისკების შესახებ. მაგალითად, ინფორმაცია სახელმწიფო საწარმოებისთვის გადაცემულ ტრანსფერებზე, მათ კვაზი-ფისკალურ საქმიანობასა და საბიუჯეტო წლის საგადასახადო დანახარჯებზე.

- მოქალაქეთა მონაწილეობის გასაუმჯობესებლად პასუხისმგებელმა ორგანომ ორიენტირი უნდა აიღოს აგრეთვე ფისკალური გამჭვირვალობის გლობალური ინიციატივის (GIFT) პრინციპებზე.

- უნდა დაინერგოს საპილოტე მექანიზმები სახელმწიფო ბიუჯეტის ფორმულირების და ბიუჯეტის შესრულების მონიტორინგის დროს საზოგადოების ჩართულობის უზრუნველსაყოფად.

- საბიუჯეტო პროცესში აქტიურად უნდა ჩაერთოს საზოგადოების ყველაზე მოწყვლადი და ნაკლებად წარმოდგენილი ჯგუფები პირდაპირი გზით ან მათი ინტერესების წარმომადგენელი სამოქალაქო საზოგადოების ორგანიზაციების მეშვეობით.

- ბიუჯეტის ექვსი თვის შესრულების ანგარიშში წარმოდგენილი უნდა იყოს მიმდინარე წლის ბოლომდე მოსალოდნელი შემოსავლების შესახებ განახლებული მონაცემები და მათი შედარება თავდაპირველ პროგნოზებთან.

- მოქალაქის საბიუჯეტო გზამკვლევის შემუშავებისას საზოგადოების ჩართულობა უკეთ უნდა იყოს უზრუნველყოფილი.

- BDD დოკუმენტი გახდეს უფრო ზუსტი პროგნოზების ნაწილში და სწორად დაგეგმილი პროცესის შედეგად მინიმუმამდე შემცირდეს ბიუჯეტის კანონში ცვლილებების საჭიროებები.

ჯ. კახიძის #15, თბილისი, საქართველო, 0102 ; ტელ: (995 32) 95 23 53; ფაქსი: (995 32) 92 32 11; ელ-ფოსტა: gyla@gyla.ge; www.gyla.ge

15, J. Kakhidze str. 0102, Tbilisi, Georgia. Tel: (995 32) 95 23 53; Fax: (995 32) 92 32 11; E-mail: gyla@gyla.ge; www.gyla.ge